历史经验表明,流动性宽松常是资产泡沫的“隐性助燃剂”。上世纪90年代末,美联储多次降息以刺激经济增长,同时吸引全球资本流入美国市场。

高盛指出:“更低的利率和大量资本流入共同推动了股市估值的扩张。”这一环境直接为科技股泡沫的形成提供了燃料。

类似的情形正在出现。美联储在10月议息会议上降息25个基点,市场普遍预期12月还将再降一次。

CME FedWatch工具显示,投资者已普遍押注年内累计降息50个基点。与此同时,AI概念股与纳斯达克科技指数今年以来涨幅均超过35%。

部分市场人士,如桥水基金创始人瑞·达里奥(Ray Dalio)警告称,若降息周期持续,美股与AI资产估值可能再度被“过度金融化”,从而引发与2000年类似的“泡沫与破裂”循环。

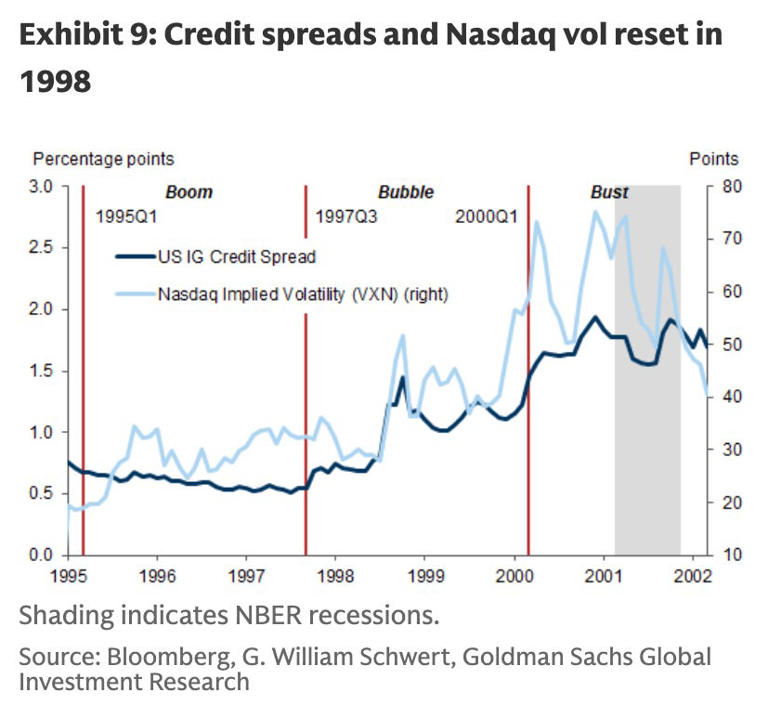

信号五:信用利差开始扩大,风险偏好出现松动

在上世纪90年代末的互联网泡沫期,债券市场早于股市发出预警信号。高收益债(俗称垃圾债)的信用利差在2000年前两年明显走阔,显示投资者要求更高风险补偿。

高盛指出,这一迹象在当下再次出现。尽管信用利差仍处于历史低位,但已开始回升。

ICE美银美国高收益债指数(High Yield Index Option-Adjusted Spread)显示,截至上周,信用利差上升至3.15%,较10月底的2.76%扩大了39个基点。

这种变化意味着,市场对企业债风险的容忍度正在下降,资本开始从高风险资产回流至更安全的投资领域。

高盛分析认为,这种趋势“值得高度关注”,因为在历史上,信用利差往往在股市见顶的两年前开始扩大——正如互联网泡沫破裂前的1998年和1999年那样。

专家:AI投资周期或“更长但更陡”

尽管存在泡沫隐忧,多数分析师认为,本轮AI浪潮的产业基础强于2000年。摩根士丹利分析师指出,与当年的互联网概念不同,AI技术已在生产力、能源优化与消费服务等领域形成实际应用,短期估值虽高,但长期逻辑尚未破裂。

但也有机构提醒,AI投资热可能带来“周期性错配”。若资本开支继续远超盈利增长,AI生态可能在未来两年内出现分化:部分龙头企业继续受益,而中小创新公司或难以为继。

结语:市场正行进在1997还是1999?

高盛的结论颇具意味——“AI交易更像1997年,而非1999年。”

这意味着市场尚未处于泡沫破裂边缘,但风险曲线已开始陡峭。对投资者而言,警惕估值膨胀、关注盈利兑现与资本流向,或将成为未来一年应对AI市场波动的关键。